이제는 검사도 잘해야 한다. 디아이티

1. 회사 연혁 및 지분 내용.

2005년 디아이티 설립.

2010년 삼성디스플레이 협력.

2015년 자동차 외관검사기 개발.

박종철 외 9인 38% 이상 지분 보유.

2. 산업 특징 및 주요 사업.

반도체 장비는,

웨이퍼를 가공해서 칩을 제작하는 공정에,

사용되는 전 공정 장비와,

칩을 검사하고 조립과 패키징 하는 후공정 장비.

전공정장비는 고도의 기술과 더불어,

반도체 성능을 좌우하는 등 단가가 높음.

후공정 장비는 상대적으로 진입장벽이 낮고,

가격경쟁력이 중요함.

출처 : 디아이티 홈페이지

디아이티의,

주요 제품은 AOI 설루션과 레이저,

비전 AI로 구분.

가장 매출이 큰 것은 AOI 설루션으로,

대상체에 빛을 조사해서 투과와 반사되는,

빛을 렌즈로 통해서 카메라 센서에 전달시켜서,

이미지의 광량 차이를 이용해서,

결함 유무를 검사하는 기술임.

반도체, 디스플레이, 2차 전지, 자동차 등,

사용됨.

출처 : 디아이티 홈페이지.

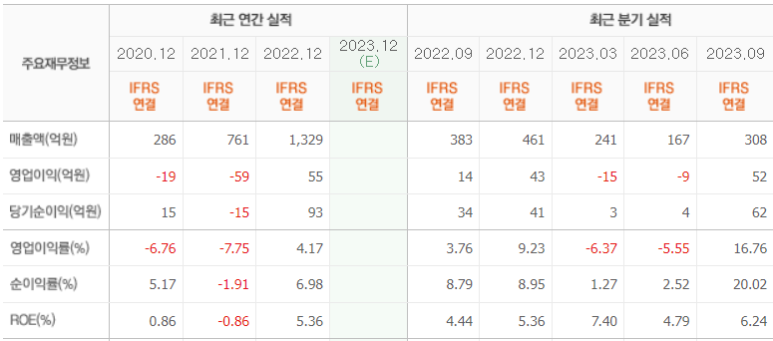

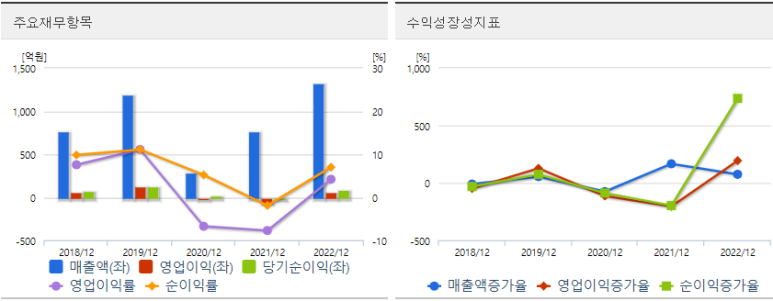

3. 매출.

출처 : 네이버 증권

매출은 들쑥날쑥하다가 2022년,

매출은 훌쩍 올랐고,

반도체, 2차 전지 등 산업 사이클에,

제대로 걸리면 실적이 상승.

올해는 작년보다는 떨어지지만,

적자는 아님.

4. 주가.

출처 : 네이버 증권

* 시가총액 : 코스피 3,666억

* PER : 33.24

* EPS : 583원

주가는 연초 바닥을 찍고,

HBM 관련 주와 2차 전지 검사기 관련 주로,

들썩 오르면서 11월부터는 본격적인 상승.

연초 대비 엄청난 상승을 보여줌.

5. 내 생각.

매출 상승과 더불어 제품군이 다양해서,

여러 사이클에 대응 가능할 듯..

아쉬운 건 주가의 급등.

반도체, 2차 전지 등 여러 테마에 걸리고,

실제 매출도 나쁘지 않은 편.

이런 회사는 미리 알았어야 했는데..

* 출처 : stocksrichman네이버블로그